《减税降费与企业发展》财税报告:减税降费政策落地见效-凯发网

“芳林新叶催陈叶,流水前波让后波。”又到年终盘点及新年展望时。2019年,作为中国经济新旧年代的转换之年,面对加大的经济下行压力,中国经济正在从“高增速”向“高增质”转换。

为应对经济下行的压力,这次中央政府表现出远超以往的定力和魄力激发市场主体活力,支持高质量发展和结构升级。其中最显著的举措之一就是推动深化增值税改革、小微企业普惠性减税、社保费及非税收入改革等一系列减税降费措施。

2019年11月8日,在钓鱼台国宾馆举办的第十届财新峰会上,中国光大银行与北京国家会计学院财税政策与应用研究所联合发布了《减税降费与企业发展》研究报告。

针对一年来减税降费措施,该报告作了深入的理论阐述、问卷调研和实证分析,并给出了建设性的政策意见。报告指出:党的十八大以来,我国积极推动深化增值税改革、小微企业普惠性减税、社保费及非税收入改革等一系列减税降费措施,在降低市场主体税费负担、促进经济结构优化等方面发挥了积极作用。

在目前国内外经济形势仍较为复杂、本轮经济改革持续深化的背景下,减税降费直击市场主体的痛点和难点,将继续成为我国提振经济的必然政策选择。

报告在全面总结减税降费的背景、意义之后,全面梳理了本轮减税降费政策的几大特点,从中可以一窥政策举措的初衷。

首先,减税降费政策受惠面广。普惠性减税是本轮减税政策的重要政策取向,真正让最广大的社会主体享受到了政策红利。

我国第一大税种就是增值税,此次增值税的减税无论是改革的力度及减税的规模上都是影响深远,包括将制造业等行业16%的增值税税率降至13%、交通运输和建筑等行业10%的增值税税率降至9%,并且进项加计抵扣以及增量进项留抵额的退税制度均为开创性的制度创新,覆盖面广。

小微企业在我国市场主体中的数量占比较大,一直以来都是减税降费政策的重要目标。这轮减税降费通过扩大小微企业享受普惠性减税的适用范围、引入企业所得税超额累进计算方法、加大增值税优惠力度等方式,切实帮助小微企业切实减轻税负,促进了整体经济发展的动力。

深化增值税改革,为实体经济带来真金白银的利好;降低社保费率,减轻企业负担。同时,普惠式减税还体现在减税的纳税人范围上——通过推进个税改革,百姓得到实惠,有效带动国内消费增长。

“通过个税改革,有效提升了消费者的购买能力,这有利于发挥消费对经济发展的基础作用,为经济平稳运行提供有力支撑。”北京国家会计学院财税政策与应用研究所所长李旭红教授此前接受媒体采访时如此表示。

国家税务总局发布的最新数据应证了上述举措的成果:今年前三季度全国累计新增减税降费超过1.78万亿元,其中新增减税超过1.5万亿元,新增社保费降费2725亿元。分税种看,增值税改革新增减税7035亿元。个税两步改革叠加新增减税4426亿元,累计人均减税1764元。

报告指出,在“普惠降减”之外,这轮减税降费还有“定向降减”——旨在强化减税降费结构性调整导向,重点聚焦在以制造业为主的实体经济,并对先进制造业、现代服务业适当倾斜。在深化增值税改革的过程中,原适用17%税率的,降至16%再降至13%;原适用11%税率的,降至10%再降至9%。

另外,为鼓励企业加大研发投入,近年来,我国多次优化调整研发费用加计扣除等鼓励创新政策,并于去年将研发费用加计扣除比例提高到75%的政策享受主体扩大至所有企业,根据今年5月企业所得税年度汇算清缴数据,仅此一项政策即新增减税878亿元。

另外,报告还从经济学和财政学角度分析了减税降费的强化逆周期调节特点,在经济增速下行压力加大时,政府应当采取积极的财政政策,适度扩大财政支出并实施减税政策,从而在全社会提高资本和劳动力投入的数量和质量,最终实现经济的稳步发展。

除了对此次减税降费举措的总结分析之外,报告全面对比美国、英国等发达国家以及印度、菲律宾等发展中国家的减税降费政策,总结国际税改趋势与特点。尤其,此次调研报告通过面向光大银行的524家样本企业中的财务、税务等部门管理人员发放调查问卷了解减税降费实施对企业的影响以及企业经营相关情况。

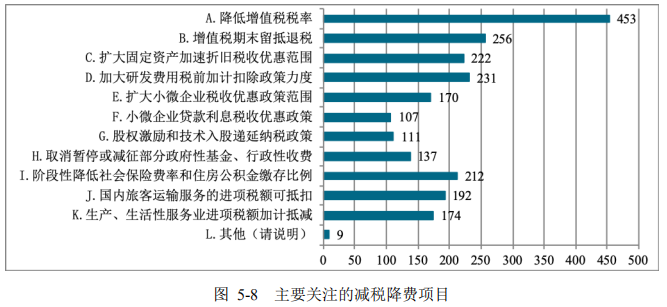

报告的一线企业调研也进一步证实了上述结论。报告调研显示,超过 80%的被调查企业代表表示主要关注增值税税率的降低,占比为 86.45%,远高于其他项目。增值税期末留抵退税、加大研发费用税前加计扣除政策力度、扩大固定资产加速折旧税收优惠范围、阶段性降低社会保险费率和住房公积金缴存比例的关注度次之,占比分别为48.85%、44.08%、42.37%、40.46%。

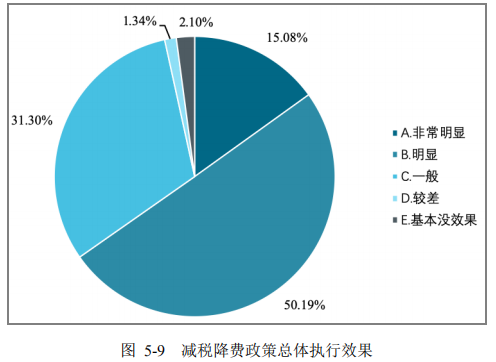

当被问及所在企业减税降费政策总体执行效果时,仅有3.44%的被调查者认为减税降费政策执行效果较差或基本没效果,表明减税降费政策总体执行效果良好,企业“获得感”较强。

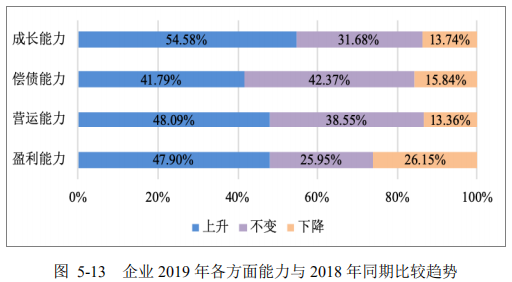

当被问及所在企业 2019 年各方面能力与去年同期相比的变化趋势时,超过五成的被调查者表示所在企业成长能力上升;同时,分别有 41.79%、48.09%以及 47.90%的被调查者认为企业偿债能力、营运能力及盈利能力上升。

报告进一步发现,通过减税降费能够激发企业活力,提升企业的盈利能力、营运能力、偿债能力、成长能力,从而帮助企业提高经营效率、改善经营状况、降低经营风险,更好地创造经济价值和社会价值。总体而言,大部分企业认为减税降费政策明显,有效降低了企业的税费负担,促进了企业成长能力等各项能力的发展。

在综合了理论阐释、问卷调查、实证研究等方法之外,报告从税制法制化、市场化、国际化三个角度提出我国未来税制建设的政策建议,为相关政策研究提供参考。

报告主持人北京国家会计学院财税政策与应用研究所所长李旭红教授指出,税制设计应坚持效率与公平相结合的原则,直接税对于收入再分配具有重要的调节作用,未来税制改革仍需在收入分配方面强化直接税的调节作用。目前的减税降费政策是适应近期国际国内经济形势的必要措施,但在长效机制下,为适应未来发展,还需关注税收的中性问题,通过落实税收法定来实现纳税公平与社会公平,进一步发挥市场在资源配置中的作用。同时,还应该正确看待国际减税趋势,在包容性增长框架下,通过制定更为有效的国际税收规则,实现全球税收收入的合理分配,避免有害的国际税收竞争关系。

![_r2`}fe3m}i(f2@({n]@{uv.jpg](/uploads/image/ua191126/16043c513-5.jpg)

值得一提的是,这次的《减税降费与企业发展》研究报告并不是中国光大银行与北京国家会计学院的首次合作。早在2013年,中国光大银行便携手北京国家会计学院财税政策与应用研究所在税务服务方面开展合作,目前已成为中国光大银行私人银行的品牌特色,在业内受到广泛关注。双方在税务研究领域突破创新,先后撰写、发布了支持中小企业财税政策研究的《中小企业税收发展报告》、关注可持续发展的《环境、税收与企业发展》报告,引导高净值客户全球资产进行合理安排的《crs背景下高净值人士国际税收报告》以及引导高净值人士优化个人创新相关所得和资产的税收安排的《个人创新驱动税收研究报告》等,并借助财税论坛发布研究成果,为企业家关注的税务问题答疑解惑、指明方向,为高净值客户进行合理税收筹划提供依据,更为完善我国税收体制建言献策。

2019年,降税减费是当前税务领域备受关注的话题,也是我国减轻市场主体负担、激活市场活力的重要举措。今年一系列政策“红包”落地,使得小微企业享受了政策红利,目前,新一轮减税降费的积极效应正加速显现。基于以上背景,中国光大银行再次联合北京国家会计学院财税政策与应用研究所,结合目前国内及中国光大银行私行客户中民营企业主的现状,撰写了这份《减税降费与企业发展》财税报告,旨在帮助民营企业家及时把握住机遇,掌握政策要点,切实从税务服务帮助私行客户有效规划获得减税红利。

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-3585

咨询电话:400-888-3585 在线客服:

在线客服: